Was sich bei der E-Rechnungspflicht ändert

Gesetzliche Grundlagen und HintergrundDie elektronische Rechnung wird in Deutschland zum Standard. Mit dem Wachstumschancengesetz, das der Bundestag im März 2024 verabschiedet hat, wurde die schrittweise Einführung der E-Rechnungspflicht im inländischen B2B-Geschäftsverkehr beschlossen.

Grundlage ist die europäische Norm EN 16931, die ein einheitliches semantisches Datenmodell für elektronische Rechnungen definiert.

Für Unternehmen bedeutet das: Die Art und Weise, wie Rechnungen erstellt, versendet und empfangen werden, ändert sich grundlegend. Wer heute noch ausschließlich Papierrechnungen oder einfache PDF-Dateien verschickt, muss handeln – und zwar zeitnah. Die Übergangsfristen laufen, und wer die Umstellung verschläft, riskiert nicht nur Compliance-Probleme, sondern verpasst auch eine echte Chance zur Effizienzsteigerung in der Buchhaltung.

Dieses Whitepaper fasst die gesetzlichen Grundlagen zusammen, erklärt die relevanten Formate, ordnet die Fristen ein und zeigt konkret, welche Schritte Unternehmen – insbesondere im Mittelstand – jetzt einleiten sollten.

Was ist eine E-Rechnung im gesetzlichen Sinne?

Eine E-Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Sie muss der europäischen Norm EN 16931 entsprechen. Eine einfache PDF-Datei erfüllt diese Anforderung nicht, da sie kein strukturiertes, maschinenlesbares Datenformat enthält.

Zeitstrahl: Die wichtigsten Fristen

Stufenweise Einführung 2025 bis 2028Die Einführung der E-Rechnungspflicht erfolgt stufenweise. Damit soll Unternehmen ausreichend Zeit gegeben werden, ihre Systeme und Prozesse anzupassen. Dennoch ist Aufmerksamkeit geboten: Die erste Stufe – die Empfangspflicht – gilt bereits seit Anfang 2025.

Wichtig: Die oben genannten Fristen gelten für den inländischen B2B-Bereich. Für Rechnungen an öffentliche Auftraggeber (B2G) besteht die E-Rechnungspflicht auf Bundesebene bereits seit November 2020 (XRechnung). Auch im europäischen Kontext plant die EU-Kommission im Rahmen der Initiative „VAT in the Digital Age“ (ViDA) eine weitergehende Harmonisierung.

ZUGFeRD vs. XRechnung: Formate erklärt

Welches Format passt zu Ihrem Unternehmen?Die E-Rechnungspflicht verlangt ein Format, das der Norm EN 16931 entspricht. In Deutschland haben sich zwei Formate etabliert, die diese Anforderung erfüllen: ZUGFeRD und XRechnung. Beide sind normkonform, unterscheiden sich aber in ihrer technischen Umsetzung und ihrem typischen Einsatzgebiet.

ZUGFeRD

Zentraler User Guide des Forums elektronische Rechnung Deutschland

- Hybridformat: PDF/A-3 mit eingebettetem XML

- Von Menschen lesbar (PDF) und maschinenlesbar (XML)

- Ideal für B2B-Geschäftsverkehr

- Einfache Integration in bestehende Workflows

- Breite Software-Unterstützung in Deutschland

- Auch für B2C-Rechnungen verwendbar

- Größere Dateien durch PDF-Anteil

- Nicht alle Profile sind EN-16931-konform

XRechnung

Der deutsche Standard für Rechnungen an die öffentliche Verwaltung

- Reines XML-Format (UBL oder CII)

- Höchste Strukturgenauigkeit

- Pflichtformat für B2G (Bund, Länder, Kommunen)

- Kompakte Dateigrößen

- Direkte maschinelle Verarbeitbarkeit

- Klar definierte Validierungsregeln

- Kein visueller PDF-Anteil – nicht menschenlesbar

- Erfordert spezielle Viewer-Software zur Ansicht

Detailvergleich

| Kriterium | ZUGFeRD | XRechnung |

|---|---|---|

| Technisches Format | PDF/A-3 + eingebettetes XML | Reines XML (UBL 2.1 oder CII) |

| Menschenlesbar | Ja (PDF-Anteil) | Nein (reines XML) |

| Maschinenlesbar | Ja (XML-Anteil) | Ja (vollständig) |

| EN-16931-konform | Ja, ab Profil COMFORT aufwärts* | Ja, vollständig |

| B2G-tauglich | Eingeschränkt | Ja (Pflichtformat) |

| Typischer Einsatz | B2B, gemischte Empfänger | B2G, vollautomatisierte Systeme |

| Verbreitung | Breit im deutschen Mittelstand | Öffentliche Verwaltung, Großunternehmen |

* Hinweis zu ZUGFeRD-Profilen: ZUGFeRD ab Version 2.0.1 erfüllt die Anforderungen der EN 16931 – allerdings nur in den Profilen COMFORT, EN 16931 und EXTENDED. Die Profile MINIMUM und BASIC-WL gelten nicht als E-Rechnung im Sinne des Gesetzes, da sie nicht den vollständigen Datensatz nach EN 16931 abbilden. Das Profil BASIC enthält die Pflichtangaben, wird aber von den FAQ des Bundesfinanzministeriums gesondert bewertet. Im Zweifel sollten Unternehmen mindestens das Profil COMFORT verwenden.

Welches Format sollten Sie wählen?

Die Wahl hängt von Ihrem Geschäftsumfeld ab:

- Sie stellen Rechnungen an andere Unternehmen (B2B): ZUGFeRD (Profil COMFORT oder höher) ist in den meisten Fällen die pragmatischste Wahl. Ihre Kunden sehen ein gewohntes PDF und können die strukturierten Daten gleichzeitig automatisch verarbeiten.

- Sie stellen Rechnungen an öffentliche Auftraggeber (B2G): XRechnung ist zwingend erforderlich. Das Format ist auf den Plattformen der öffentlichen Verwaltung (z. B. ZRE, OZG-RE) als Pflichtstandard hinterlegt.

- Sie bedienen beide Bereiche: Viele Buchhaltungslösungen können beide Formate erzeugen. Es empfiehlt sich, die Formatwahl pro Geschäftspartner zu konfigurieren.

Was ist keine E-Rechnung?

Verbreitete Irrtümer und AbgrenzungEin weit verbreiteter Irrtum: Viele Unternehmen gehen davon aus, dass eine Rechnung im PDF-Format, die per E-Mail versendet wird, bereits als E-Rechnung gilt. Das ist nicht der Fall.

Das Umsatzsteuergesetz (UStG) definiert eine E-Rechnung als eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt wird, das die automatische und elektronische Verarbeitung ermöglicht. Eine einfache PDF-Datei ist zwar elektronisch – sie enthält aber keine strukturierten, maschinenlesbaren Daten. Rechnungsinformationen sind lediglich als Bild oder Text in einem Dokument hinterlegt und müssen manuell oder per OCR erfasst werden.

Folgende Formate gelten NICHT als E-Rechnung:

- PDF per E-Mail (ohne eingebettetes XML)

- Eingescannte Papierrechnungen (Bild-Dateien, Scan-PDFs)

- Word- oder Excel-Dateien

- Bildformate (JPG, PNG, TIFF)

- Nicht-normkonforme EDI-Formate (sofern keine EN-16931-Abbildung)

Während der Übergangsphase (bis Ende 2026 bzw. Ende 2027 für kleinere Unternehmen) werden diese Formate noch als sogenannte „sonstige Rechnungen“ akzeptiert – mit Zustimmung des Empfängers. Danach sind sie im B2B-Bereich nicht mehr gesetzeskonform.

Warum ist die Unterscheidung wichtig?

Unternehmen, die nach Ablauf der Übergangsfristen weiterhin einfache PDFs oder Papierrechnungen versenden, riskieren, dass ihre Rechnungen vom Empfänger als nicht ordnungsgemäß zurückgewiesen werden. Darüber hinaus können steuerliche Nachteile entstehen, wenn der Vorsteuerabzug mangels formgerechter Rechnung verweigert wird. Die frühzeitige Umstellung ist daher nicht nur eine Frage der Compliance, sondern auch der wirtschaftlichen Absicherung.

Checkliste: Was Sie jetzt tun sollten

Strukturierte Vorgehensweise für die UmstellungDie Umstellung auf E-Rechnungen muss kein Großprojekt sein. Mit einer strukturierten Vorgehensweise können auch kleine und mittlere Unternehmen die Anforderungen effizient erfüllen. Die folgende Checkliste gibt Ihnen eine Orientierung:

- Empfangsfähigkeit sicherstellen (sofort) Prüfen Sie, ob Ihr Unternehmen E-Rechnungen in den Formaten ZUGFeRD und XRechnung empfangen und verarbeiten kann. Mindestanforderung: ein dediziertes E-Mail-Postfach, das strukturierte XML-Anhänge entgegennimmt. Besser: eine Software, die die Daten automatisch ausliest und weiterverarbeitet.

- Buchhaltungssoftware auf Kompatibilität prüfen Klären Sie mit Ihrem Software-Anbieter, ob Ihre aktuelle Version E-Rechnungen nach EN 16931 unterstützt. Die meisten etablierten Lösungen (DATEV, Lexware, Sage, SAP) bieten bereits entsprechende Updates an. Stellen Sie sicher, dass die neueste Version installiert ist.

- Internen Rechnungsprozess dokumentieren Wie läuft der Rechnungseingang heute ab? Wer prüft, wer freigibt, wer bucht? Dokumentieren Sie den Ist-Prozess, um Optimierungspotenziale zu erkennen und den Umstieg gezielt zu planen.

- Testphase starten Fordern Sie von ausgewählten Lieferanten probeweise ZUGFeRD- oder XRechnungen an. Testen Sie den Empfang, die Anzeige und die Verarbeitung in Ihrem System. So erkennen Sie Schwachstellen, bevor die Pflicht greift.

- Versandfähigkeit vorbereiten (spätestens Q3 2026) Klären Sie, welches Format Ihre Kunden erwarten. Richten Sie den E-Rechnungsversand in Ihrer Rechnungssoftware ein. Berücksichtigen Sie, dass Rechnungen an öffentliche Auftraggeber zwingend als XRechnung versendet werden müssen.

- Mitarbeiter schulen Die Umstellung betrifft nicht nur die IT-Abteilung. Buchhaltung, Einkauf und Vertrieb sollten verstehen, was sich ändert, welche Formate gültig sind und wie der neue Prozess funktioniert.

- Archivierung überprüfen E-Rechnungen müssen GoBD-konform archiviert werden. Prüfen Sie, ob Ihr Dokumentenmanagementsystem (DMS) oder Ihre Archivlösung strukturierte XML-Daten revisionssicher speichern kann – und nicht nur den PDF-Anteil.

- Automatisierungspotenzial evaluieren Die E-Rechnung liefert maschinenlesbare Daten frei Haus. Nutzen Sie die Umstellung als Anlass, repetitive manuelle Schritte in der Buchhaltung zu automatisieren – von der Belegerfassung über die Kontierung bis zur Freigabe.

Automatisierung als Chance

Von der Pflicht zur EffizienzsteigerungDie E-Rechnungspflicht wird häufig als regulatorische Belastung wahrgenommen. Dabei bietet sie eine konkrete Chance: E-Rechnungen liefern strukturierte, maschinenlesbare Daten – und genau das ist die Grundlage für eine weitreichende Automatisierung der Buchhaltung.

Was sich durch strukturierte Daten ändert

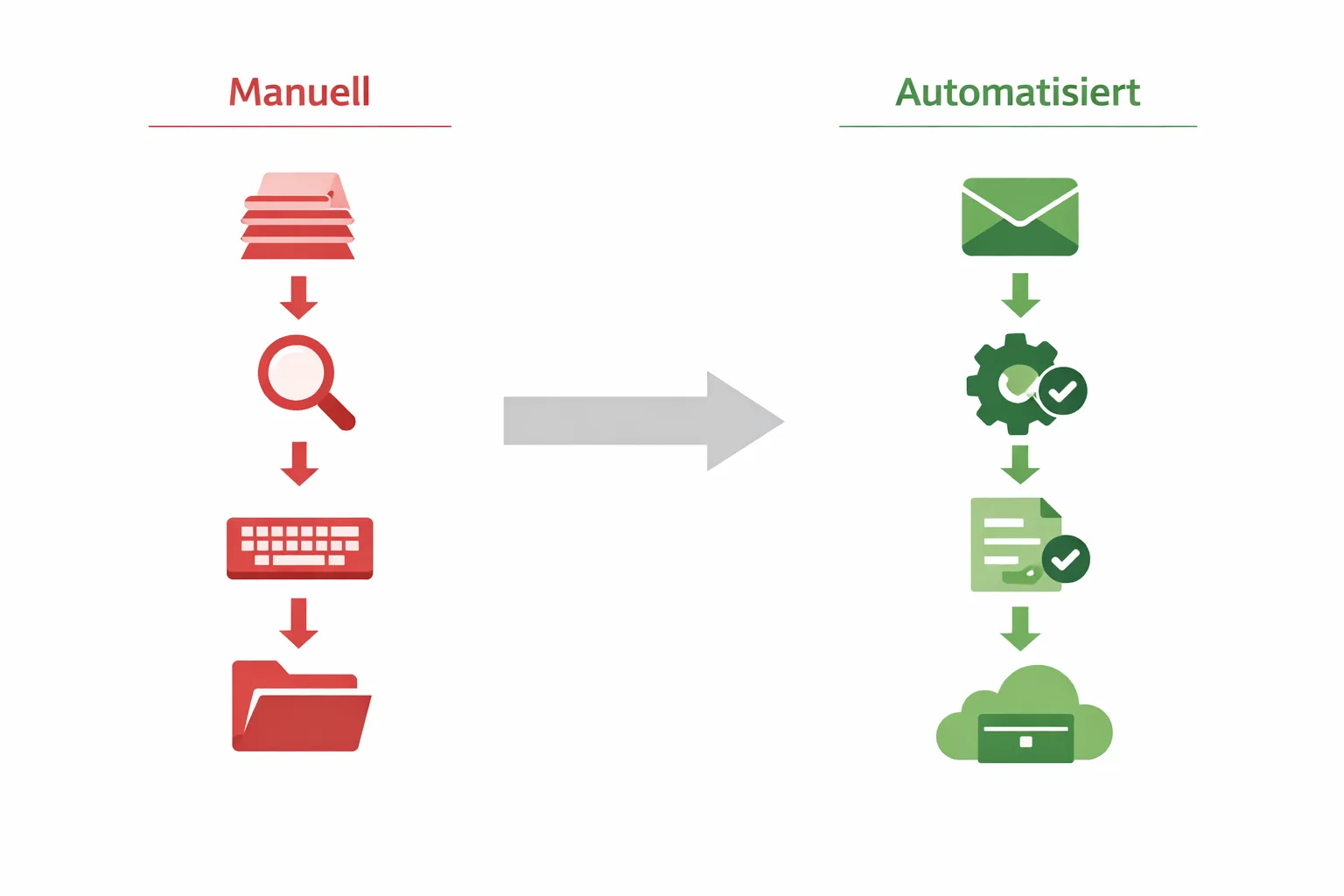

Bei klassischen PDF-Rechnungen müssen die relevanten Daten – Lieferant, Rechnungsnummer, Beträge, Umsatzsteuer, Fälligkeitsdatum, Bankverbindung – zunächst extrahiert werden. Das geschieht entweder manuell oder über OCR-basierte Erkennungssysteme. Beide Ansätze sind fehleranfällig und zeitaufwendig.

Bei E-Rechnungen im Format ZUGFeRD oder XRechnung liegen diese Daten bereits strukturiert vor. Sie können ohne Medienbruch direkt in die Buchhaltungssoftware übernommen werden. Das bedeutet:

- Keine manuelle Dateneingabe mehr – alle Pflichtfelder sind maschinenlesbar vorhanden.

- 100 % Erkennungsgenauigkeit – im Gegensatz zu OCR gibt es keine Interpretationsfehler bei Beträgen, Steuersätzen oder IBANs.

- Sofortige Validierung – die Daten können in Echtzeit gegen die EN-16931-Regeln und unternehmensinterne Vorgaben geprüft werden.

- Automatische Kontierung – auf Basis der strukturierten Rechnungsdaten kann die Buchung automatisch auf die richtigen Konten verteilt werden.

- Beschleunigte Freigabeprozesse – digitale Workflows ersetzen das manuelle Weiterleiten und Abhaken.

KI-gestützte Verarbeitung als nächster Schritt

Wer den Rechnungseingang bereits automatisiert hat, kann mit KI-Modellen noch einen Schritt weitergehen. Moderne Systeme nutzen maschinelles Lernen, um wiederkehrende Muster zu erkennen: Welchem Kostenkonto wird ein bestimmter Lieferant typischerweise zugeordnet? Welche Rechnungen erfordern eine besondere Prüfung? Wo gibt es Abweichungen zu Bestellungen?

E-Rechnungen liefern die perfekte Datengrundlage für solche Modelle. Die strukturierten Felder lassen sich direkt als Features verwenden – ohne aufwendige Vorverarbeitung. Das macht den Einsatz von KI in der Buchhaltung nicht nur möglich, sondern wirtschaftlich sinnvoll, auch für mittelständische Unternehmen.

Zeitersparnis in der Praxis

Die konkreten Einsparungen hängen vom Rechnungsvolumen und der bestehenden Prozessreife ab. Erfahrungswerte aus der Praxis:

(bei 200 Rechnungen)

strukturierter E-Rechnung

(statt 3–5 Werktage)

E-Rechnungen ab Tag 1 automatisch verarbeiten

Unser System verarbeitet ZUGFeRD, XRechnung und klassische PDFs in einer einheitlichen Pipeline. KI-gestützt, DSGVO-konform, gehostet auf Microsoft Azure in Deutschland.

Kostenlose Demo vereinbarenÜber EG Vision IT

Die EG Vision IT GmbH mit Sitz in Lappersdorf bei Regensburg entwickelt KI-gestützte Softwarelösungen für die Buchhaltungsautomatisierung im Mittelstand. Unser Schwerpunkt liegt auf der vollautomatischen Verarbeitung von Eingangsrechnungen – von der Belegerfassung über die Kontierung bis zur Freigabe.

Unsere Lösung „Elana Buchhaltung“ verarbeitet alle gängigen Rechnungsformate: klassische PDFs werden per KI-Vision analysiert, ZUGFeRD- und XRechnungen werden nativ geparst. Die Plattform basiert auf .NET und Microsoft Azure – inklusive Azure AI Foundry für die maschinelle Verarbeitung – und wird ausschließlich in deutschen Rechenzentren betrieben.

Unser Fokus

- Rechnungseingang automatisieren

- KI-gestützte Kontierung und Validierung

- Digitale Freigabe-Workflows

- ZUGFeRD & XRechnung nativ verarbeiten

- GoBD- und DSGVO-konforme Archivierung

Technologien

Zielgruppe: Mittelständische Unternehmen, Dienstleister, Hausverwaltungen, Kanzleien und Handwerksbetriebe, die ihren Rechnungsprozess effizient und rechtskonform gestalten wollen – ohne IT-Projekt und mit persönlichem Support.

- Bundesfinanzministerium: FAQ zur E-Rechnung (Stand Oktober 2025)

- Wachstumschancengesetz (BGBl. I 2024 Nr. 108), Artikel 23 – Änderungen des UStG

- Europäische Norm EN 16931-1:2017 – Semantisches Datenmodell der Kernelemente einer elektronischen Rechnung

- Forum elektronische Rechnung Deutschland (FeRD): ZUGFeRD-Spezifikation, Version 2.3

- Koordinierungsstelle für IT-Standards (KoSIT): XRechnung Standard, Version 3.0